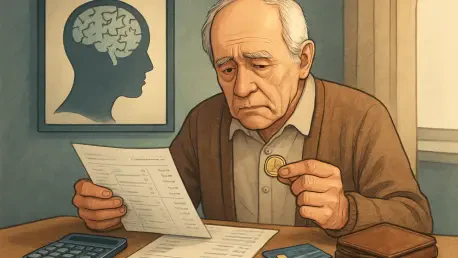

Une collaboration inédite entre des chercheurs de l’Université de Nottingham et le Lloyds Banking Group a révélé que les transactions bancaires d’un individu pourraient contenir les premiers indices d’un déclin cognitif, et ce, jusqu’à dix ans avant que la maladie d’Alzheimer ne soit formellement diagnostiquée. Publiée dans la prestigieuse revue JAMA Network Open, cette étude d’envergure a porté sur l’analyse des données anonymisées de plus de 66 000 clients, offrant une perspective révolutionnaire sur le dépistage précoce. Traditionnellement, le diagnostic de cette maladie neurodégénérative intervient à un stade où les dommages cérébraux sont déjà considérables, limitant l’efficacité des interventions thérapeutiques. En identifiant des changements subtils mais significatifs dans les habitudes de consommation, cette approche novatrice ouvre la voie à une détection beaucoup plus précoce, créant ainsi une fenêtre d’opportunité cruciale pour améliorer la prise en charge des patients et potentiellement ralentir la progression de la maladie. Cette méthode pourrait transformer radicalement le paradigme du dépistage, en passant d’une approche réactive à une stratégie proactive.

Les Signes Avant-Coureurs Dans Les Transactions

La Signature Numérique du Déclin Cognitif

L’analyse approfondie des relevés de compte a permis de définir ce que les chercheurs appellent une véritable « signature numérique » du déclin cognitif naissant. Ces modifications comportementales, qui s’installent de manière insidieuse sur plusieurs années, échappent souvent à la vigilance des individus concernés et de leur entourage. Parmi les marqueurs les plus fiables, une diminution notable des dépenses discrétionnaires a été observée. Par exemple, une baisse de 9,6 % des frais alloués aux voyages a été constatée cinq ans avant qu’une mise sous procuration pour incapacité financière ne soit nécessaire. De même, les dépenses consacrées à des loisirs comme le jardinage tendent à se réduire progressivement. Sur le plan numérique, la fréquence de connexion aux services bancaires en ligne diminue, signalant une difficulté croissante à gérer des outils technologiques. Parallèlement, le nombre d’incidents bancaires, tels que l’oubli de codes confidentiels ou la perte de cartes de paiement, augmente de façon significative. Plus inquiétant encore, une hausse des signalements pour des fraudes présumées a été enregistrée, suggérant une vulnérabilité accrue des personnes face aux escroqueries.

Un Recentrage sur Les Besoins Essentiels

En contraste avec la baisse des dépenses de loisir, l’étude met en évidence une augmentation progressive des sommes allouées aux besoins fondamentaux du quotidien. Les dépenses pour les factures domestiques, l’alimentation et autres nécessités de base suivent une courbe ascendante. Ce changement de comportement financier traduit un repli sur l’environnement familier et les routines établies. Cette observation est en parfaite cohérence avec les données cliniques, qui montrent que les personnes en début de déclin cognitif éprouvent une anxiété grandissante face à la nouveauté et à la complexité. La gestion d’un voyage ou d’un projet de loisir devient une source de stress, tandis que les achats quotidiens restent dans un cadre rassurant. Ce recentrage sur l’essentiel n’est pas un choix conscient mais plutôt une stratégie d’adaptation involontaire face à des capacités cognitives qui s’amenuisent. Le caractère progressif de cette évolution rend sa détection par l’entourage particulièrement difficile, renforçant l’intérêt d’un outil d’analyse de données capable d’identifier ces schémas à grande échelle et sur le long terme.

Implications et Défis Éthiques

Entre Prévention Sanitaire et Respect de la Vie Privée

L’idée que nos dépenses puissent devenir un indicateur de santé mentale soulève inévitablement des questions éthiques fondamentales, plaçant la société face à un arbitrage délicat entre les impératifs de la prévention sanitaire et la protection de la vie privée. L’utilisation des données bancaires, considérées comme parmi les plus personnelles, pour le dépistage d’une maladie comme Alzheimer ne peut être envisagée sans un encadrement légal et éthique extrêmement rigoureux. Le risque d’une dérive vers une surveillance généralisée ou une discrimination, par exemple de la part des assureurs ou des créanciers, est bien réel. Pour que cette approche soit acceptable, plusieurs conditions non négociables doivent être réunies. L’analyse des données devrait être effectuée de manière totalement anonymisée ou, à défaut, ne se faire qu’avec le consentement explicite et éclairé des personnes concernées. De plus, sa finalité doit être strictement limitée à la protection de l’individu et à l’alerte médicale, excluant toute autre utilisation commerciale ou administrative. L’établissement de ces garde-fous est un prérequis indispensable avant tout déploiement à grande échelle.

Vers un Nouvel Outil de Dépistage

Malgré ces défis de taille, les bénéfices potentiels d’une telle approche sont considérables et méritent d’être explorés. Pour les institutions financières, la mise en place de systèmes d’alerte basés sur ces algorithmes pourrait constituer un service à forte valeur ajoutée pour leurs clients les plus fragiles. Un tel mécanisme permettrait de protéger les personnes vulnérables contre des erreurs financières graves, des dépenses inconsidérées ou des tentatives de fraude, en alertant un tiers de confiance préalablement désigné. Du côté des professionnels de la santé, cet outil représenterait une avancée majeure. Il s’agirait d’une méthode de dépistage non invasive, peu coûteuse et facilement accessible, capable d’identifier des signaux faibles bien avant l’apparition des symptômes cliniques manifestes. Cet indicateur pourrait alors inciter à une consultation médicale précoce, en particulier pour les populations isolées ou ayant un accès limité aux soins neurologiques spécialisés. En amorçant le parcours de soin plus tôt, on maximise les chances d’une prise en charge efficace de la maladie.

L’Aube d’une Médecine Préventive Comportementale

Cette recherche s’est inscrite dans une évolution plus globale de la médecine, qui a vu les données générées par nos activités quotidiennes devenir de précieux biomarqueurs comportementaux. Les informations issues des téléphones intelligents ou des objets connectés ont déjà commencé à fournir des indications sur notre état de santé physique et mentale. L’intégration de l’analyse des données financières dans l’arsenal des outils de diagnostic a représenté une étape supplémentaire dans cette révolution préventive. En la combinant avec les tests cognitifs traditionnels et les analyses biologiques, comme les scanners cérébraux ou les dosages de biomarqueurs sanguins, il est devenu possible d’obtenir une vision beaucoup plus complète et précoce des processus neurodégénératifs. Cette approche multidimensionnelle a permis de transformer la prise en charge de la maladie d’Alzheimer, en donnant aux médecins la capacité d’initier des traitements et des stratégies d’accompagnement à un stade où leur efficacité était maximale, modifiant ainsi durablement le pronostic pour des millions de patients.